新NISAというのが始まるみたいな話は聞くけど、結局何をしたらいいの?

調べてみたけど、何となくわかったような、わからないような…

そんな方も多いのではないでしょうか。

新NISA概要

新NISAをめちゃくちゃ簡単に説明しましょう。

来年1月から始まる新しい制度で「生涯で1800万円、夫婦だと3600万円まで長期間にわたり非課税で運用できる」優れた制度です。

過去に話題になった老後2000万円問題もこれ一本で解決できことが期待されます。

新NISAの活用例

例えば、30歳の人が新NISAを活用するケースを考えてみます。

その人が毎月5万円を積立可能な場合には、つみたて投資枠で年間60万円を30年間投資するのがよいでしょう。

年間60万円×30年=1800万円となり、生涯の投資枠にちょうど収まります。

毎月一定額の積立を行うことは、ドルコスト平均法とも言われ、効果が実証されています。

毎月一定額を長期で積み立てていけば大体勝てるよって感じです。

所得の多い人は毎月の積立額を上げることもできます。

毎月30万円、年間360万円までの積立が上限となりますが、その場合は5年で生涯投資枠を使い切る形です。

積立は無理のない金額で継続することが大切です。

新NISAで購入するファンド

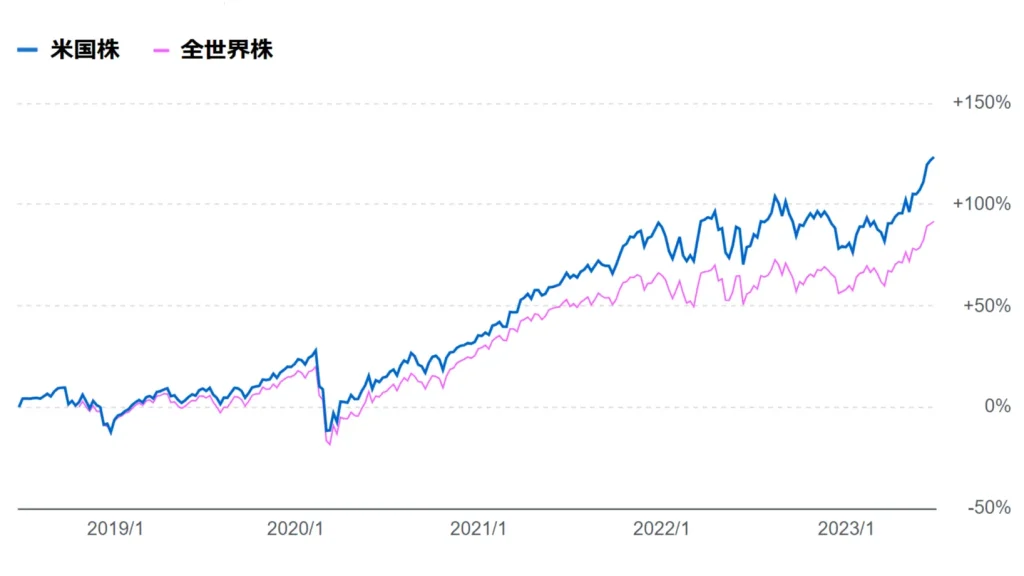

毎月購入するものは米国株や全世界株に投資するインデックスファンドあたりがおすすめです。

長期的な資産形成に有効な投資先であり、世界経済が成長を続ける限り、インデックス投資のパフォーマンスは向上する可能性があります。

米国株と全世界株の平均利回りは、過去20年間でそれぞれ約8%、約6%となっています。

あくまでも過去の実績であり、将来の投資成果を保証するものではありませんし、マイナスになる年もあります。

個人的には積立投資では年率6~8%程度で運用できれば御の字と考えます。

仮に上の例で挙げた毎月5万円を30年間積み立てて年率6%でも運用できれば、累計1800万円の投資は5000万円程度になるのですから。

新NISAまとめ

結局のところ、新NISAを活用して、毎月一定額を愚直に積み立てていくことです。

目先の値動きに一喜一憂せずに、長期目線を持つことです。

長期で投資をしていると暴落する時もあるかもしれません。

そんなときも不安になって売ったりせずに、変わらず積立を継続するのです。

本日の内容はここまです。

また別の機会にドルコスト平均法や米国株と全世界株の話なんかもできればと思います。

ファイナンシャルプランナー(1級FP技能士)が毎日お金に関する情報を発信します。

ぜひフォローいただければ幸いです。