あなたはマイホーム購入でこんな間違いをしていませんか?

マイホームを購入する際、自分にとってはいくらくらいの物件が適切でしょうか。

「そんな高いの買って大丈夫?払っていけるの?」

そういった声を聞くこともありますが、目安を知っておけば不安は解消されるでしょう。

今回は物件購入に関する目安の話をします。

無理のないローン返済額

マイホームの購入を考えているということは、購入のための資金を毎月貯めていることかと思います。

毎月そのお金を貯めることを負担には感じていませんか?

目標に向かって一時的には頑張れたとしても、この先ずっと続くとしたらどうでしょうか。

無理のない毎月のローン返済額は以下のように求めることができます。

[現在支払っている家賃]+[住宅購入のための積立額]ー[購入する物件の毎月の管理費等]例えば、現在の毎月の家賃が8万円で、住宅購入のために毎月無理なく5万円を積み立てることができており、購入する物件の毎月の管理費等が3万円だとします。

その場合、上記の公式に当てはめると、8+5-3=10万円となり、毎月10万円のローン返済になるような物件だったら無理のない物件の目安と言えます。

無理のない借入可能額

毎月の無理のないローン返済額を把握することができれば、それをもとに住宅ローンの借入可能額も逆算して求めることができます。

先ほどのように毎月10万円のローン返済になるような住宅ローンの借入可能額はどうなるでしょうか?

住宅ローン金利2.5%の期間30年で借入をする場合、借入可能額の目安は2,530万円となります。

※計算式は少々複雑ですが、フラット35のローンシミュレーションを使うと簡単に算出してくれます

そこに準備していた住宅資金を考慮したものが購入できる物件価格の目安となります。

購入を希望している物件が、目安より安いのなら問題ないですが、高いのであれば改めて検討するのがよいかもしれません。

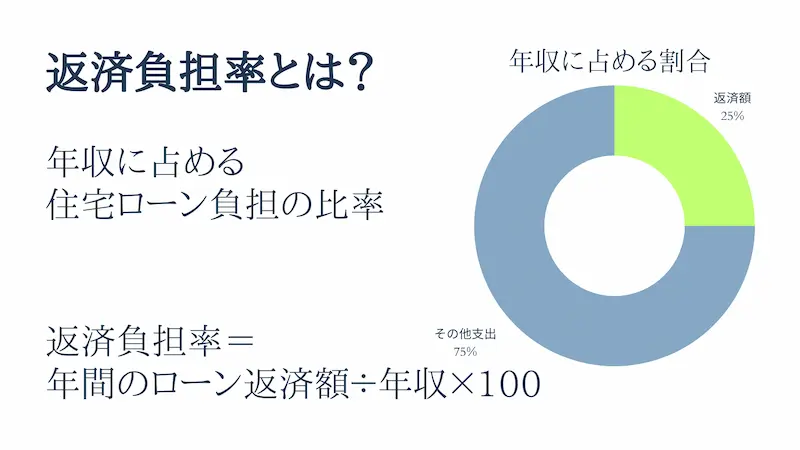

返済負担率も考慮

返済負担率という言葉を聞いたことはあるでしょうか。

返済負担率とは、収入に占める住宅ローン負担の比率のことです。

[年間のローン返済額]÷[年収]×100これは金融機関が融資額を決める際の基準にもなるのですが、基本的には、返済負担率が25%を超えないように住宅ローン負担を抑えておくのが一つの目安となります。

(実際にはそれ以上でもローンを組めますが、無理のない負担額と考えてもらえればよいです)

先ほどの毎月返済額が10万円の場合ですと、年間の返済額は120万円となり、年収480万円で返済負担率が25%となります。

年収480万円の人なら、住宅ローンの負担が毎月10万円程度が一つの目安になります。

まとめ

住宅の購入は人生で最も高い買い物の一つです。

目安を知らずに、買えそうだから買う、ということでは、この先何十年とローンに支配された人生になってしまうかもしれません。

今回の話は一つの目安です。

他にも、教育資金や老後資金も必要となってきますので、それらも総合的に考えて無理のないプランを設計したいところです。