私は月々の保険料を減らした……そして、お金を増やした

医療費は高額になる可能性があるため、保険に入ることで万一のときにも安心できます。

生命保険文化センター「生活保障に関する調査」によると、民間の医療保険の加入率は65.7%です。

多くの方が民間の医療保険に加入していますが、はたしてその保険は本当に必要でしょうか…?

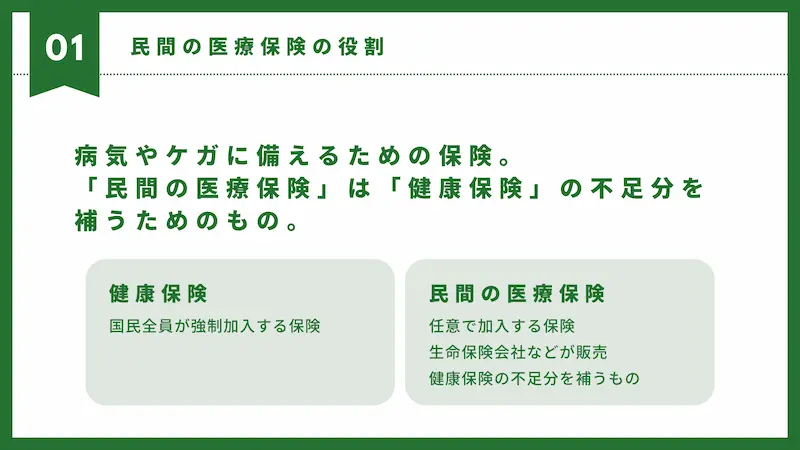

民間の医療保険の役割

民間の医療保険は、生命保険会社などが販売している保険商品で、病気やケガに備えるための保険です。

その役割は、健康保険の不足分を補うことです。

健康保険は、国民全員が加入している保険で、加入義務がありますので、皆さん漏れなく加入しているかと思います。

医療費の自己負担額

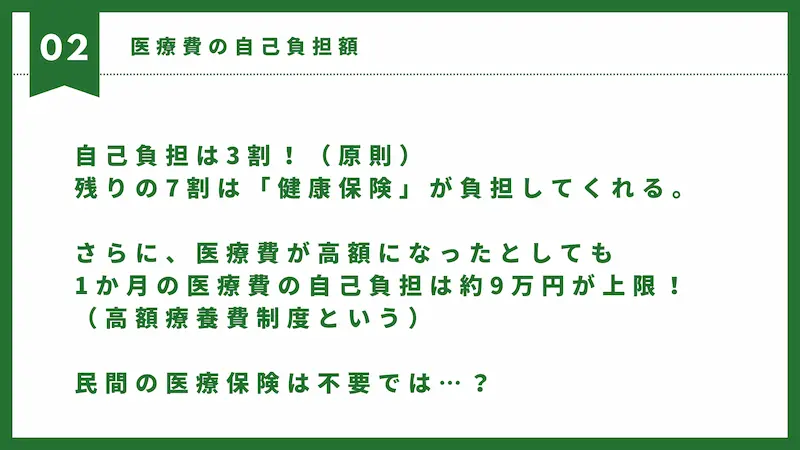

健康保険の不足分を補うことが民間の医療保険の役割ですが、その「不足分」とはどの程度ででしょうか。

ご存知の方も多いと思いますが、健康保険に加入していれば、医療費の自己負担は原則3割で済みます。

残りの7割は健康保険が負担してくれます。

さらに、医療費が高額になってしまったとしても、ひと月における自己負担には約9万円という上限までもあります。(高額療養費制度といいます)

つまり、医療費が月に100万円とかかかったとしても、実際に自分が負担するのは9万円で済むということです。

民間の医療保険は必要か?

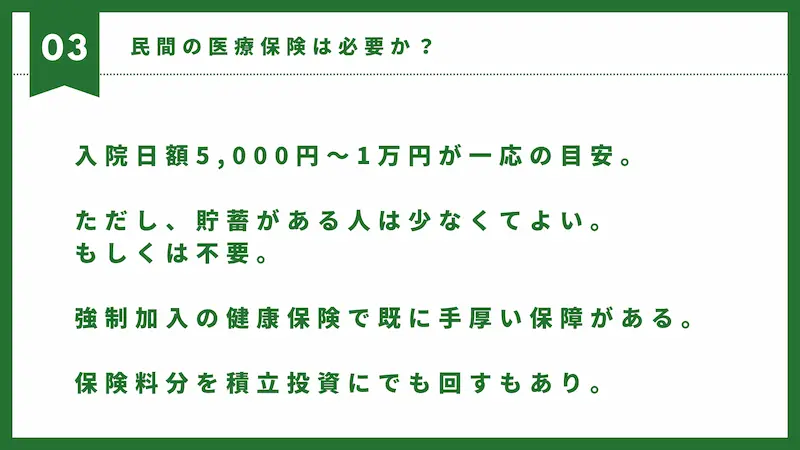

医療保険の目安は、入院日額5,000~1万円程度と言われています。

ですが、上述の通り、自己負担は限定的です。

万一のための貯蓄が多少ある人であれば、健康保険の保障で十分賄えます。

そうなると、民間の医療保険に加入する必要はあまりなさそうです。

そこに支払う保険料があるのなら、その分を積立投資などに回して運用しておくのがよいかもしれません。

まとめ

多くの人がなんとなく加入する保険の数々。

その保険が本当に必要なのかはしっかりと把握しておきたいところです。