私の場合はiDeCoに加入した方がいいの?

30代の会社員から相談を受けましたのでお答えします。

相談者の場合と、おまけの別のパターンで、iDeCoの加入による積立時の税負担軽減の効果を確認していきたいと思います。

前提条件

もう少し情報をいただくと、今回の相談者の方は、30歳の会社員で年収は600万円とのことでした。

年収600万円の場合、課税所得は300万円ほどになります。

課税所得とは、所得税の対象になる所得のことで、要は税金がかけられる所得のことを言います。

会社員の場合、収入から給与所得控除・基礎控除・社会保険料控除を差し引いたものになりますが、それが年収600万円だと大体300万円になります。

そして、課税所得が300万円の場合では、適用される税率は20%(所得税10%・住民税10%)となります。

会社員の場合

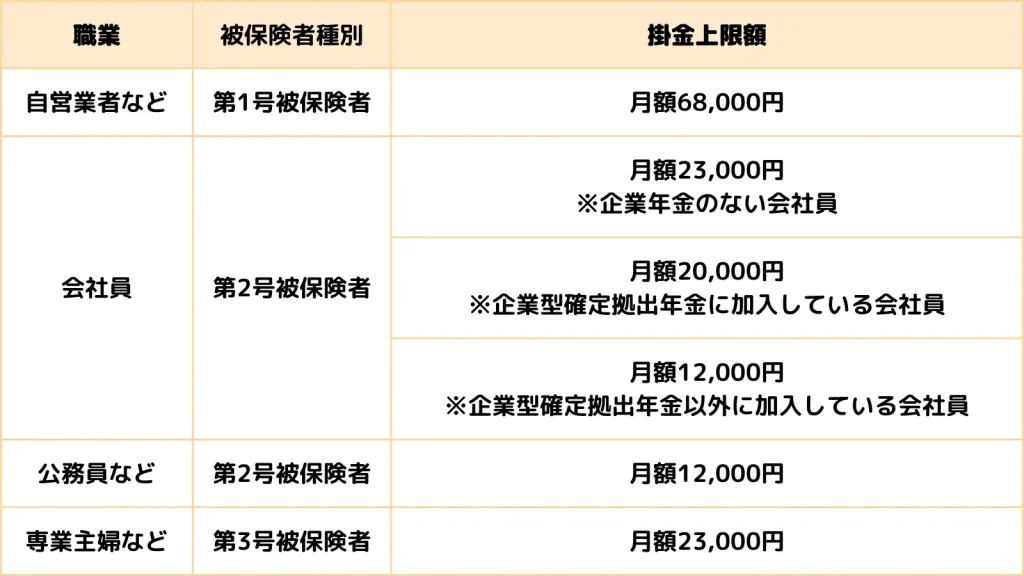

iDeCoの掛金は、下限は月額5000円ですが、上限は公的年金の被保険者種別や勤め先の企業年金制度の加入状況により異なります。

相談者は、会社員なので第2号被保険者に該当し、勤め先で企業年金に加入していないとのことでしたので、その場合の上限額は月額23,000円になります。

家計の状況を考慮しても、iDeCoの上限額での積立をすることには特に問題なさそうでした。

それでは、今回の相談者が月々23,000円の掛金でiDeCoを始めた場合を想定してみましょう。

年間では276,000円の掛金の全額が所得控除の対象となりますので、課税所得300万円にて適用される税率20%をかけると、年間の税負担軽減額は55,200円となります。

60歳までの30年間の税負担軽減額では、165.6万円にもなります。

自営業者の場合

せっかくなので別のケースも取り上げてみます。

iDeCoの掛金の上限額が最も高いのが、自営業などの第1号被保険者の場合で、月額68,000円です。

年間では816,000円が所得控除の対象となります。

例えば、年収800万円の自営業を想定してみます。

年収800万円の場合ですと、課税される所得金額が「695万円を超え900万円以下」に該当するため、税率は33%(所得税23%・住民税10%)となります。

日本は累進課税なので年収が上がれば税率も上がります。

さて、年間の税負担軽減額はいくらになるのかというと、税率33%では269,280円となります。

60歳までの30年間の税負担軽減額では、なんと807.84万円にもなります。

iDeCoまとめ

これだけ税金が軽くなるのであれば、一度始めたらやめられないというデメリットを考慮しても、iDeCoをやる価値はありそうです。

60歳まで払える無理のない計画を立て、iDeCoも活用したいものです。

本日の内容はここまです。

ファイナンシャルプランナー(1級FP技能士)が毎日お金に関する情報を発信します。

ぜひフォローいただければ幸いです。