マイホーム購入の資金を貯める。

人生の3大資金の一つに「住宅資金」があります。

将来的にどのような家に住むのかで、準備すべき資金も変わってきますが、住宅の購入には、一般的に2600万円~4500万円ほどが必要とされます。

今回は、そんな住宅資金の貯め方をお伝えします。

住宅資金はいくら必要か?

住宅資金とは、住宅を購入するために必要な資金のことです。

冒頭にもお話したように、どういった家に住みたいのかで必要な資金は変わってきますが、多くの方が住宅の購入には住宅ローンを使うかと思いますので、それを考慮した資金を考えてみましょう。

ご存知の通り、住宅ローンは住宅購入のために金融機関から借り入れるお金です。

住宅ローンを組む場合には、最初に自己資金から支払う頭金がありますが、その金額は物件価格の2割程度と言われます。

例えば、4500万円の新築マンションを購入したいと考えている場合は、900万円程度を準備するとよいでしょう。

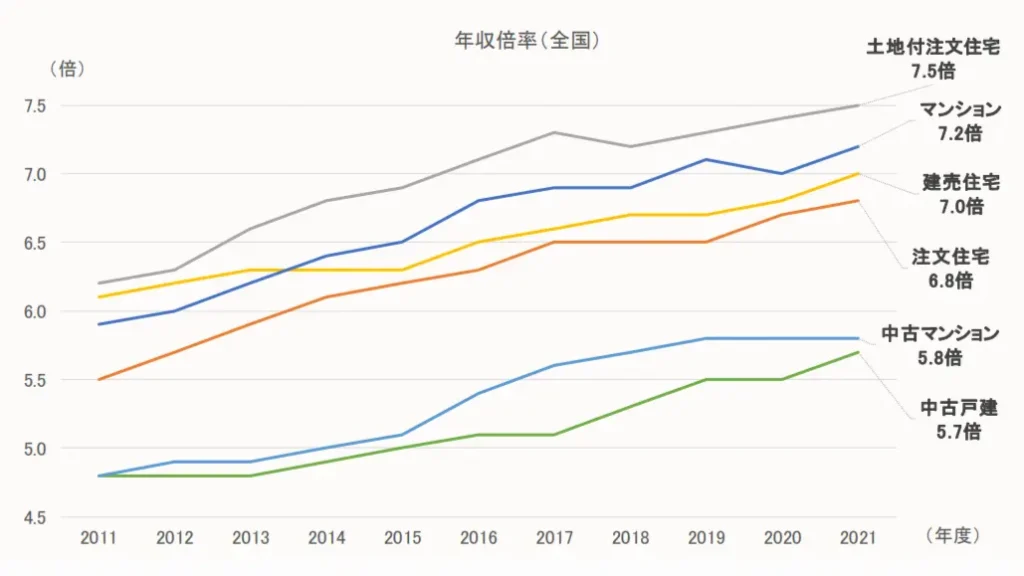

また、住宅ローンでいくらでも借りれるかというわけではなく、一つの目安として年収倍率というものがあります。

世帯年収の6, 7倍程度が住宅ローンを活用して購入できる住宅となります。

「2021年度 フラット35利用者調査(住宅金融支援機構)」によると、住宅のタイプにもよりますが、5.7~7.5倍となっています。

先ほどの4500万円の新築マンションであれば、世帯年収が625万円が目安にもなりそうです。

物件価格の5~10%ほどは諸費用として別途かかることも覚えておきましょう。

住宅資金の貯め方

住宅ローンを活用するのであれば、準備したいのは頭金にあたる資金です。

それをどのように貯めていくかというと、やはり基本的には毎月の積立でコツコツ貯めることでしょう。

近い将来に使うことが決まっているお金なので、リスクの少ないもの、例えば、銀行の定期預金でもよいです。

<基本は先取り貯蓄>

住宅資金に限らず、お金を貯めるコツは「先取り貯蓄」です。

毎月、給料日の翌日には収入の2割は別の口座に移るように設定しておき、初めから8割の収入しかないものとして生活します。

「収入-支出=貯蓄」ではなく「収入-貯蓄=支出」を実践しましょう。

<財形住宅貯蓄>

また、勤務先に財形貯蓄制度があるのであれば「財形住宅貯蓄」を利用しましょう。

住宅資金作りのための制度で、550万円までの元本にかかる利子が非課税にもなります。

給料からの天引きですし、貯蓄の習慣のない方でも確実に住宅資金を貯められます。

<親からの資金援助>

貯め方…ではないですが、資金援助で住宅資金の準備ができるならそれもありです。

年間110万円までは非課税ですので「暦年贈与」を活用できます。

父母や祖父母などから住宅の新築・取得又は増改築等のための資金の贈与を受ける場合には「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」といった最大1000万円までの贈与が非課税とする制度もあります。

資金援助がある場合には、非課税となる制度についても活用してみてください。

住宅資金を貯める際の注意点

住宅資金は、近い将来に使うことが決まっている資金です。

そのため、毎月の積立で資金を貯めていくにしても、物件購入時期に値下がりすることも考慮し、値動きの激しい投資対象は避けた方が無難かもしれません。

また、住宅資金が貯められたものの、それを全て住宅購入に充てて、購入後に貯蓄がなくなるのも避けたいところです。

生活費の半年分程度は別で準備できている状態が望ましいです。

その辺りも考慮して計画しましょう。

住宅資金の貯め方まとめ

以上、今回は人生の3大資金の一つである 「住宅資金」の貯め方について書いてみました。

わりと一般的なことを書いておいてあれですが、個人的には住宅ローンのような金利の低いものは、フルローンでも全然良いとは考えています。

住宅ローンの頭金に入れる予定のお金は別で運用することもできます。

その辺りのお話もまたできればと思います。

本日の内容はここまです。

ファイナンシャルプランナー(1級FP技能士)が毎日お金に関する情報を発信します。

ぜひフォローいただければ幸いです。