変動金利か固定金利か。

住宅購入において、住宅ローンを変動金利と固定金利のどちらにしたらよいか迷っている人も多いのではないでしょうか。

それぞれの金利の特徴と、その選び方について確認してみます。

住宅ローンの金利タイプ

<変動金利型>

変動金利は、市場金利に連動して金利が変動する住宅ローンです。

市場金利に合わせて半年ごと、年2回金利の見直しが行われます。

金利が低いため、固定金利に比べて毎月の返済額が抑えられます。

金利が下がった場合は、返済額が減る可能性があります。

一方で、金利が上がると、返済額が上がってしまうというリスクがあります。

そのため家計の管理が難しいというデメリットもあります。

しかし、適用金利が変わっても、返済額は5年間は変わらないように元金返済分が調整されます。

<固定金利型>

固定金利は、一定期間は金利が固定される住宅ローンです。

適用金利が完済まで変わらないため、返済額が一定です。

※11年目以降に金利が上がる2段階固定金利の場合もある

金利の変動リスクがないため、返済計画が立てやすいというメリットがあります。

また、返済額は変わらないので、家計の安心感があります。

一方、金利が低い変動金利に比べると、毎月の返済額が高くなるというデメリットがあります。

変動金利と固定金利の選び方

それぞれの金利の特徴を知った上で、変動か固定か、どちらを選択するのがよいでしょうか。

実のところ、これには正解はありません。

上でも書きましたが、一つの判断基準は「安心できるかどうか」があります。

せっかく自宅を購入しても、将来の金利上昇を恐れて心配なら、変動金利ではなく固定金利にしてしまったらよいと思います。

それだけでは物足りないと思うので、私の考えも少し書いておきます。

個人的には変動金利でよいとは考えています。

理由としては、

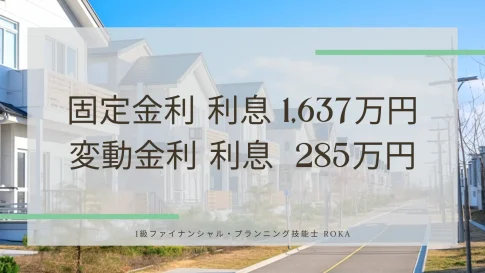

- 変動金利が0.4%程度なら固定金利は1.7%など、そもそもがやはり変動金利の方が金利が低い

- 変動金利を選んだ場合でも、適用金利が変わっても、返済額は5年間は変わらないように元金返済分が調整される

- 返済が進めば元本返済も進むわけで、10年も返済を続ければ支払う金利も大きく減少するから、たとえ後半で金利が上がっても影響は限定的

よければ参考にしてみてください。

変動金利・固定金利まとめ

金利変動リスクを許容できない場合は「固定金利」を、許容できる場合は「変動金利」を選ぶとよいでしょう。

ただし、その場合も35年組むからと言って、35年の金利変動リスクで考える必要はないかもしれません。(終盤の金利など微々たるものです)

なお、住宅ローンを借りる際には、複数の金融機関から見積もりを取ることをおすすめします。

金利や諸費用は金融機関によって異なるため、より有利な条件で借りられるようにしましょう。