「年金だけで生活できる?」

多くの人が抱える不安。

でも、実は年金額はあなたの選択によって変わるのです。

知っているようで知らない、年金についてのお話です。

年金額の基本は知ってる?

皆さんは、自分が将来もらえる年金額を知っていますか?

基礎年金、厚生年金、国民年金…

色々な名前がありますが、一体自分にはいくらもらえるのでしょうか。

実はその額、一人一人違うんです。

年金額は、働いている間に支払った年金保険料の額や、働いた期間によって決まります。

具体的には、以下の点が年金額に影響を与えます。

勤務年数:働いた年数が多いほど、もらえる年金は増えます。

収入額:年金保険料は収入に応じて変わるため、収入が多いほど高額な年金がもらえます。

年金の種類:厚生年金、国民年金など、加入している年金の種類によっても年金額は変わります。

さらに、いつ年金を受け取り始めるかも重要です。

基本的には65歳からですが、60歳からでも、または70歳まで待って受け取ることもできます。

ただし、早めに受け取るとその分、年金額は少なくなります。

逆に遅くに受け取ると、年金額は増えます。

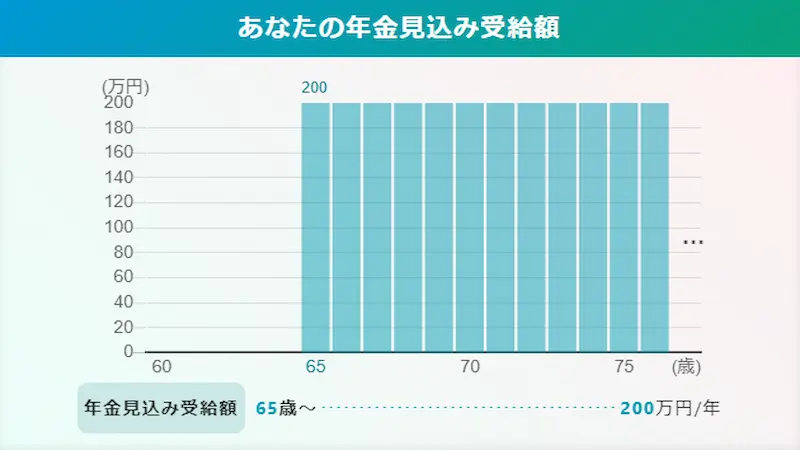

年収別!あなたの年金額はいくら?

年金額は、働いた期間や収入によって変わります。

以下に、一般的な例として年収別の年金額の目安をいくつかご紹介します。

これはあくまで目安ですので、ねんきん定期便や計算ツールなどもご利用ください。

(厚生労働省の「公的年金シミュレーター」が活用できます)

年収400万円の場合

年金見込み受給額:156万円(13万円/月)

年収600万円の場合

年金見込み受給額:200万円(16.7万円/月)

年収800万円の場合

年金見込み受給額:235万円(19.6万円/月)

「え、思ったより少ない!」と感じたあなた。

ところがどっこい…夢じゃありません…!

現実です…!これが現実…!

年金だけに頼らず、自身での老後資金の計画も必要ですね。

年金だけでは足りない?生活費のリアル

実際のところ、年金額は生活費をカバーできるのでしょうか。

老後の最低日常生活費は22万円、ゆとりある老後生活費は36万円程度と言われています。

この数字からも、年金だけでは厳しい生活になりそうですね。

さらに、これからのインフレや税金の増加も考慮する必要があります。

また、健康問題で医療費がかさむ可能性も。

これらのリスクを考えると、年金額だけを頼りにするのはリスキーです。

では、どうすれば良いのでしょうか。

年金以外の収入源を確保することが重要です。

例えば、副業や投資、貯金など、さまざまな方法で収入を増やす工夫が必要です。

年金生活に備え、早めの準備を心がけましょう。

まとめ:年金生活、あなたは大丈夫?

年金額の目安や生活費とのバランスなどを解説しました。

年金だけでは生活が厳しいことも明らかになりました。

重要なのは、年金だけに頼らず、様々な収入源から安定した生活を築くこと。

しっかりと計画を立て、安心の未来に繋げましょう。