教育資金の貯め方。

人生の3大資金の一つに「教育資金」があります。

子どもにどういった教育を受けさせたいのかで、準備すべき資金も変わってきます。

今回は、そんな教育資金の貯め方をいくつかご紹介します。

教育資金はいくら必要か?

以前の投稿内容と重複しますがおさらいをしておきます。

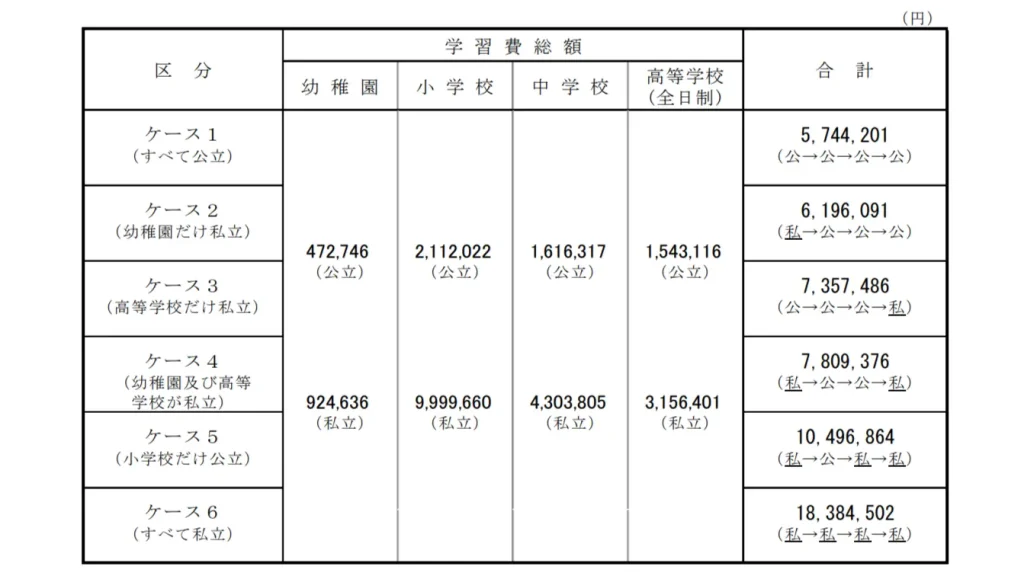

教育資金は、一般的には570万円~2400万円ほどが想定されます。

「令和3年度子供の学習費調査(文部科学省)」によると、幼稚園3歳から高校3年までの15年間の学習費の総額は、全て公立の場合は574万円、全て私立の場合は1838万円のようです。

加えて、国公立大学に通う場合には4年間で250万円、私立大学では390~540万円、あるいはそれ以上がかかります。

子供にどういった教育を受けさせたいかで大きく変わってくる資金です。

教育資金の貯め方

教育資金を貯めるにも、ベースはやはり毎月の積立です。

子どもが生まれたら教育資金のための積立も始めましょう。

その際、どの程度の教育資金を貯めるのか、目標額を決めておきます。

目標額を決めた上で、月々の積立額を算出します。

いくつかの方法をご紹介します。

<定期預金>

リスクを取りたくない場合には、定期預金で毎月コツコツと貯めてていけばよいでしょう。

ただし、利息は期待できません。

<積立投資>

つみたてNISAなどを活用して、毎月一定額ずつ投資信託を積み立てます。

運用益も期待ができるため、定期預金よりも月々の積立額を抑えても目標額に到達しやすいです。

ただし、運用成績がイマイチな場合には元本割れもあります。

<学資保険>

子どもの教育資金を貯めることを目的とした貯蓄型の保険です。

教育資金が必要になるタイミングで祝金や満期保険金を受け取れます。

また、契約者に万一のことが起きた場合には、以降の保険料払込は免除となり、祝金や満期保険金が受け取れます。

学資保険については別の機会に改めてまとめたいと思います。

<児童手当>

子どもが産まれてから中学校を卒業するまでに支給される手当です。

児童手当を15年間貯めていけば、200万円ほどになります。

<祖父母からの資金援助>

貯め方…ではないですが、資金援助で教育資金の準備ができるならそれもありです。

「教育資金の贈与の特例」では、親や祖父母から子供に教育資金を贈与する場合、1500万円まで非課税になる制度もあります。

結局、何をすればいいのか?

例えば、公立大学までの800万円を15年かけて準備するとします。

児童手当を貯めて200万円は準備できるとすると、他に準備すべきは600万円です。

定期預金であれば、月々3.3万円ほど貯めていけばよいでしょう。

積立投資であれば、年利6%で運用できれば、月々2万円ほどの積み立てになります。

教育資金の目標額を決めたら、それに沿った月々の積立の計画を立てることです。

早めに取り掛かれば、月々の積立額も少なく済みます。

いくつかの貯める方法をご紹介しましたが、それ一つで完結するものでもありません。

教育資金の他にも、老後資金や住宅資金など、時間をかけて準備すべき大きなお金はあります。

総合的に計画を立てていくことが大切です。

つみたてNISAをベースに、各々のリスク許容度に応じた計画を立てていきたいところです。

教育資金まとめ

家計の事情でどうしても教育資金の準備ができない場合もあるかもしれません。

そのような場合には、奨学金や教育ローンを活用することも可能です。

条件によっては、返済不要になるものや、無利子で借りられるものもあります。

とはいえ、教育資金は、早いうちから計画を立てて準備していきたいところです。

ファイナンシャルプランナー(1級FP技能士)が毎日お金に関する情報を発信します。

ぜひフォローいただければ幸いです。